En este blog encontrarás diversos temas en Derecho Tributario y Derecho Societario, así como temas sobre deudas con los bancos y gestiones para peruanos que residen en el extranjero

En muchos procedimientos de fiscalización tributaria a cargo de la Sunat, los auditores suelen desconocer la deducción del gasto para efectos del Impuesto a la Renta (IR) y el crédito fiscal en la determinación del Impuesto General a las Ventas (IGV). Cabe señalar que el motivo es falta de fehaciencia o realidad de las operaciones.

1.Prevención

Al respecto, debemos enfrentar el problema cuando éste aún no se ha producido. Es decir, al momento en el cual se determinen el IR y el IGV.

2.Fehaciencia

La fehaciencia se está convirtiendo en el elemento principal utilizado en los procedimientos de fiscalización tributaria para desconocer el gasto en operaciones, que en su mayoría, sí se han realizado.

3.Cómo sustentar fehacientemente una operación para evitar su desconocimiento por la Sunat

Sobre el particular, es recomendable presentar todo la documentación que esté a tu alcance. De esta manera, puedes cuestionar los argumentos que la Administración Tributaria alega para desconocer las operaciones. Incluso puedes cuestionar las actuaciones que se realizaron durante la fiscalización, como por ejemplo cruces de información e inspección en la empresa.

Por consiguiente, debes sustentar las operaciones con la mayor documentación probatoria posible y mantener el cuestionamiento al reparo del gasto o crédito fiscal.

Ahora bien, En caso que la Sunat cuestione la fehaciencia y exija documentación que a su criterio la empresa debió presentar, ésta debe insistir que no presentó dichos documentos pues por el tipo de operación o el proceso productivo son inusuales de emitir u otorgar. Como ejemplo, la exigencia de contratos legalizados cuando el acuerdo ha sido verbal o por plataformas digitales, entre otros.

4.Terceros

Por último, es importante precisar que las omisiones de terceros, no son imputables al adquirente, dado que las normas tributarias no exigen al adquirente de bienes y servicios a realizar un control del cumplimiento de obligaciones tributarias de sus proveedores. Como consecuencia, el desconocimiento a la fehaciencia de una operación no podría sustentarse en omisiones formales de terceros (los proveedores).

5.Se podría perder crédito fiscal si comprobantes no se anotan en Registro de Compras

Al respecto, el derecho al crédito fiscal se pierde si la anotación de los comprobantes no se realiza antes de que Sunat solicite la exhibición del Registro de Compras.

En esa línea, el Tribunal Fiscal (TF) en su Resolución Nº 10346-9-2023) aborda la aplicación de las normas de crédito fiscal en el marco de la ley IGV. Así, el TF pone de manifiesto cómo la interpretación y aplicación de estas normas puede tener un impacto en las obligaciones y beneficios fiscales de los contribuyentes.

6.En conclusión

Si a pesar que la empresa ha realizado operaciones reales, la Sunat cuestiona éstas por falta de fehaciencia, es aconsejable sustentar las operaciones con toda la documentación probatoria posible. Además, se debe cuestionar, en la vía administrativa y en la jurisdiccional de ser el caso, si la Sunat alega que se trata de una operación no real.

Bono: ¿Qué son gastos no deducibles para la Sunat?

Los gastos no deducibles son aquellos que no están relacionados directamente con la actividad económica del negocio o la empresa. Por consiguiente, no se pueden deducir al momento de pagar el IR.

Sobre el particular, la ley del Impuesto a la Renta en su Art. 44 inciso C establece que no son deducibles para la determinación de la Renta Imponible de Tercera categoría, entre otros:

Los gastos personales y de sustento del contribuyente y sus familiares.

Las multas, recargos, intereses moratorios previstos en el Código Tributario y, en general, sanciones aplicadas por el Sector Público Nacional.

Las donaciones y cualquier otro acto de liberalidad en dinero o en especie, salvo lo dispuesto en el inciso x) del Artículo 37 de la Ley.

Los gastos cuya documentación sustentatoria no cumpla con los requisitos y características mínimas establecidos por el Reglamento de Comprobantes de Pago.

Los gastos sustentados en comprobante de pago emitido por contribuyente que, a la fecha de emisión del comprobante:

Tenga la condición de no habido salvo que, al 31 de diciembre del ejercicio, el contribuyente haya cumplido con levantar tal condición.

La SUNAT le haya notificado la baja de su inscripción en el Registro Único de Contribuyentes.

Es importante mencionar que los comprobantes de pago relacionados, por ejemplo a los gastos personales, no serán deducibles para la determinación del Impuesto a la Renta y no otorgan derecho a crédito fiscal respecto al Impuesto General a las Ventas. Además, si utilizas estos comprobantes estarías disminuyendo de forma indebida el importe de tu IR y estarías cometiendo una infracción por omitir el tributo por pagar.

Toma nota

No basta con tener la factura física para usar el 𝗜𝗚𝗩 𝗰𝗼𝗺𝗼 𝗰𝗿𝗲́𝗱𝗶𝘁𝗼 𝗳𝗶𝘀𝗰𝗮𝗹. ya que la SUNAT puede desconocer ese crédito si no cumples con los requisitos y documentos de sustento como:

Guía de remisión

Pago de detracción

Cotización / proforma

Orden de servicio

Producto bancarizado

Por último, verifica siempre que tu proveedor esté Activo y Habido en SUNAT antes de registrar la compra.

Si deseas una consulta o asesoría personalizada escribe al correo admin@miabogadoencasa.com o al whatsapp 994729275

¿Las empresas son responsables por la comisión de delitos de sus ejecutivos?. A propósito de la publicación de Ley N° 31740, que modifica la Ley N° 30424 (Responsabilidad administrativa de las personas jurídicas), expondremos si las personas jurídicas son responsables por la comisión de delitos de sus ejecutivos.

Ley 31740

Con fecha 13 de mayo de 2023 se publicó en el Diario Oficial El Peruano la Ley N° 31740, que modifica la Ley N° 30424, que, a su vez, regula la responsabilidad administrativa de las personas jurídicas.

Es importante señalar que a la fecha, las empresas solo pueden ser responsables por la comisión de delitos de corrupción, colusión, tráfico de influencias, lavado de activos y financiamiento del terrorismo. En el contexto de la ley 31740 se agregan los siguientes delito:

1.Contabilidad paralela.

2.Atentado contra monumentos arqueológicos y zonas paleontológicas.

3.Extracción ilegal de bienes culturales y del patrimonio paleontológico.

4.Omisión de comunicación de operaciones o transacciones sospechosas.

5.Rehusamiento, retardo y falsedad en el suministro de información en el marco de investigaciones o juicios por lavado de activos.

6.Delitos aduaneros (contrabando, defraudación de rentas, receptación aduanera, tráfico de mercancías prohibidas y financiamiento de cualquier de las anteriores).

7.Defraudación tributaria.

8.Delitos de terrorismo (colaboración con el terrorismo, afiliación a organizaciones terroristas, instigación a comisión de delito de terrorismo, reclutamiento de personas, conspiración para el delito de terrorismo y obstaculización de la justifica).

Empresas extranjeras

Al respecto, la Ley 31740 se aplicará a las empresas extranjeras cuando realicen o desarrollen sus actividades, directa o indirectamente, en el territorio nacional a través de cualquier modalidad societaria, contractual o empresarial.

Se reemplazan los criterios de determinación de la sanción de multa

Sobre el particular, cuando el beneficio obtenido o que se espera obtener con la comisión de un delito es indeterminable, la multa ya no se establecerá en función del tamaño de la empresa (ingresos anuales), sino, de forma motivada por el juez, atendiendo a los siguientes criterios:

El incumplimiento de reglas y procedimientos internos.

La cantidad y jerarquía de los colaboradores involucrados.

La omisión del deber de vigilancia.

La extensión del daño causado.

El monto involucrado en la comisión del delito.

El tamaño, naturaleza y capacidad económica de la empresa.

La denuncia espontánea a las autoridades como consecuencia de una actividad propia de detección o investigación interna.

El comportamiento posterior a la comisión del delito.

La disposición para mitigar o reparar el daño.

Exención de responsabilidad

La persona jurídica está exenta de responsabilidad si adopta o implementa, antes de la comisión de un ilícito, un modelo de prevención adecuado a su naturaleza, riesgos, necesidades y características, consistentes en medidas de vigilancia y control.

No obstante, la ley bajo comentario dispone que no será aplicable el eximente de responsabilidad por la implementación de un modelo prevención adecuado cuando el delito haya sido cometido por los socios, directores, administradores, representantes legales o apoderados, con capacidad de control de la empresa. De esta manera, en ese caso el Juez penal solo impondrá sanción de multa, la que podrá ser reducida en un 90%.

Vigencia

Las modificaciones entrarán en vigor al día siguiente de la publicación de la referida Ley, salvo la ampliación de los delitos, la cual será efectiva dentro de 6 meses.

Finalmente, se establece que en un plazo no mayor de 60 días calendario, el Poder Ejecutivo adecuará el Reglamento de la Ley N° 30424.

En conclusión

Las empresas ya no estarán exentas de delitos que cometan altos ejecutivos.

Si un integrante de la alta dirección comete el delito, no hay compliance que la salve, aunque la empresa denuncie el hecho.

La Ley 31740 incluye más de 30 delitos adicionales por las que pueden ser procesadas las personas jurídicas.

Las sanciones pueden ir hasta la disolución de las empresas.

El objetivo de la Ley N° 31740, es promover el buen gobierno corporativo en las empresas y personas jurídicas en general, con el argumento de fortalecer las normas anticorrupción.

Sin embargo, en realidad podría generar un retroceso en las medidas de prevención que implementan las empresas.

Si deseas una consulta o asesoría personalizada escribe al correo admin@miabogadoencasa.com o al whatsapp 994729275

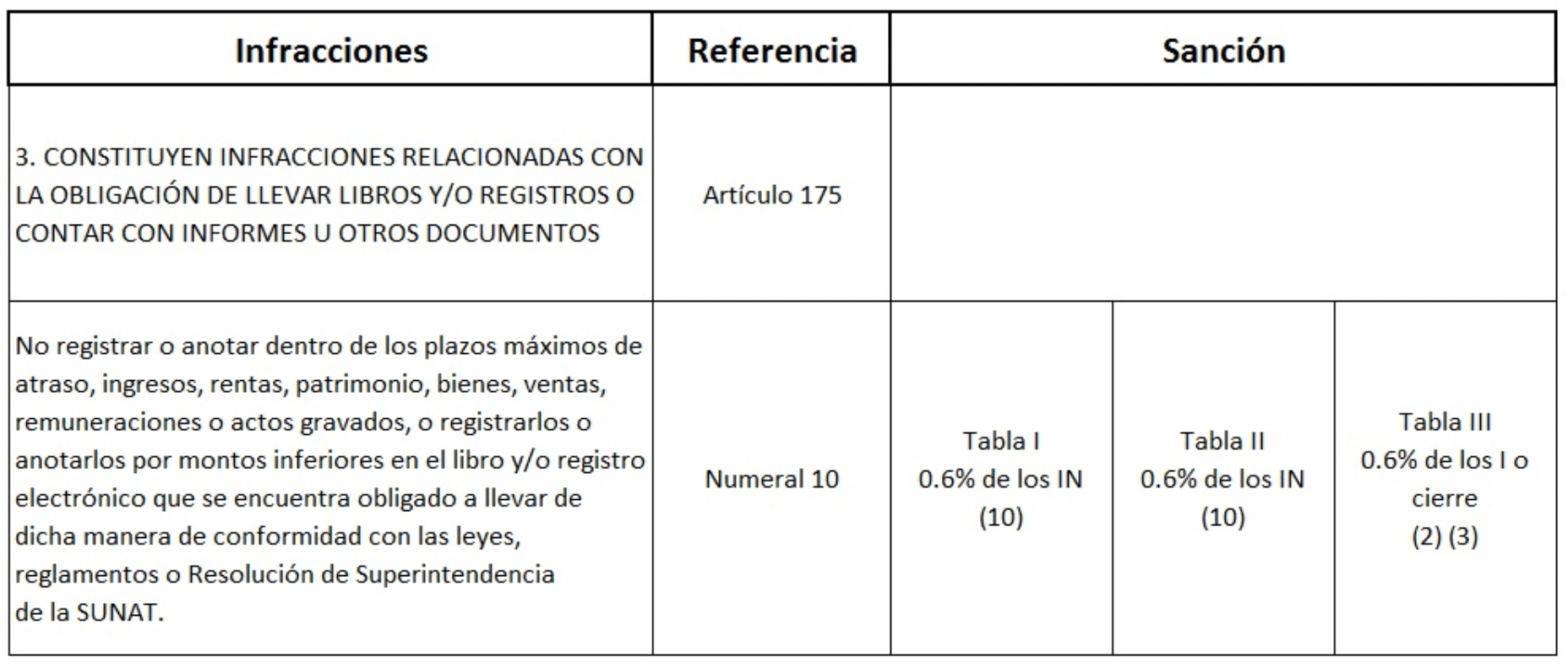

¿Cuánto es la multa por atraso en los libros electrónicos 2023? Al respecto, la infracción tributaria está tipificada en el numeral 10 del artículo 175 del Código Tributario (CT).

Vemos que conforme a la tabla de infracciones la multa equivale a 0.6% de Ingresos Netos. Además, esta multa no podrá ser menor de 10% UIT ni mayor a 25 UIT.

1.Infracciones tributarias vinculadas con el atraso de libros y/o registros contables.

Es importante recordar que los libros y/o registros contables se pueden llevar de tres maneras: manual, computarizado y electrónicos. Así, son 2 las infracciones vinculadas con el atraso de libros y/o registros contables:

1.1.Numeral 5 del artículo 175 del CT

Esta infracción se configura al llevar con atraso mayor al permitido por las normas vigentes, los libros de contabilidad u otros libros o registros exigidos por las leyes, reglamentos o por Resolución de Superintendencia de la SUNAT.

1.2.Numeral 10 del artículo 175

No registrar o anotar dentro de los plazos máximos de atraso, ingresos, rentas, patrimonio, bienes, ventas, remuneraciones o actos gravados, o registrarlos o anotarlos por montos inferiores en el libro y/o registro electrónico que se encuentra obligado a llevar de dicha manera de conformidad con las leyes, reglamentos o Resolución de Superintendencia de la SUNAT.

Por consiguiente, el numeral 5 del artículo 175 es, por así decirlo, genérico toda ves que menciona atraso de los libros de contabilidad o registros. Por otro lado, el numeral 10 del artículo 175 es más específico pues indica libros y/o registros electrónicos.

2.Infracciones tributarias vinculadas al numeral 10 del artículo 175 del CT

2.1.Atraso de Libros Electrónicos (Vencimiento).

A modo de ejemplo, si un contribuyente anota sus libros electrónicos fuera del plazo de vencimiento establecido, incurre en esta infracción.

2.2.No registrar un comprobante de venta (ingresos).

Sobre el particular, esta infracción se tipifica cuando un contribuyente olvida anotar un ingreso obtenido en un determinado mes. Es recomendable revisar el Informe N° 115-2019-SUNAT.

2.3.Registrar una comprobante de pago con monto inferior.

Esta infracción se configura cuando un contribuyente anota un ingreso obtenido por un monto menor al real. Por ejemplo, emite una boleta de venta de S/ 100 soles, pero anota dicho comprobante por un monto S/ 30 soles.

3.Gradualidad de las sanciones

Sobre el particular, la Resolución de Superintendencia 226-2019 establece criterios de gradualidad para las infracciones sobre libros contables. Cabe mencionar que la gradualidad está vigente desde el 08 de noviembre de 2019. Asimismo, es aplicable a las infracciones cometidas o detectadas desde el 14 de setiembre de 2018, siempre que se haya realizado la subsanación.

Es decir la multa es 0.6% de Ingresos Netos, pero a ese monto se aplica la gradualidad.

4.Informe Sunat N° 013-2020

En el presente Informe la Sunat concluye que en el caso de que la Constancia de Recepción del libro y/o registro electrónico se emita fuera de los plazos que establece la SUNAT mediante resolución de superintendencia, a partir de la vigencia del Decreto Legislativo N° 1420, el sujeto obligado habrá incurrido en la infracción tipificada en el numeral 10 del artículo 175° del Código Tributario.

En conclusión, se confirma que la presentación extemporánea de los libros y/o registro electrónicos origina la infracción tributaria tipificada en el numeral 10 del artículo 175 del CT.

5.Resolución de Superintendencia Nacional Adjunta de Tributos Internos Nº 000016-2020-SUNAT/700000

Dicha resolución, publicada el 31 de agosto de 2020, dispone la facultad discrecional de no sancionar administrativamente la infracción tipificada en el numeral 10 del artículo 175 del Código Tributario.

En tal sentido, la facultad discrecional identifica dos situaciones.

5.1.Antes que surta efecto la notificación de la Infracción.

Al respecto, si un contribuyente incurre en múltiples infracciones en un solo mes, se sanciona solo con una sola multa. Sin embargo, si el contribuyente subsana las infracciones cometidas del mes (todas las que cometió), no pagará la multa.

5.2.Después que surta efecto la notificación de la Infracción

Si un contribuyente incurre en múltiples infracciones en un solo mes, se sanciona solo con una sola multa.

Por otra parte, si un contribuyente ha incurrido en varias infracciones en diversos meses, se aplica una sola multa por mes. No obstante, si subsana, solo pagara la multa más antigua.

6.Jurisprudencias del Tribunal Fiscal

6.1 La RTF N° 05774-4-2022 señala que no se incurre en la infracción prevista en el numeral 10 del artículo 175 del Código Tributario cuando el contribuyente no tuviera operación alguna que anotar en el Registro de Compras y Ventas Electrónicos pese a que la suma de ingresos declarados en el FV621 de los periodos Mayo del ejercicio precedente al anterior a abril del ejercicio precedente sean iguales o mayores a 75 UIT. Vale recordar que se encuentran obligados a llevar el Registro de Compras y Ventas electrónicos a partir de 2023 aquellos contribuyentes cuya suma de ingresos declarados en el FV621 de los periodos Mayo 2021 – Abril 2022 sean iguales o mayores a 75 UIT (S/ 330,000), siempre que al 1 de enero del 2023 el contribuyente cuente con operaciones a anotar.

6.2.RTF N° 01377-10-2022

Por otro lado, de conformidad a la RTF N° 01377-10-2022, las omisiones de anotación de ingresos en el registro de ventas no determinan una omisión en el Impuesto a la Renta (IR). De esta manera, la Sunat para reparar la omisión de ingresos en la base imponible del IR debe efectuar comprobaciones a partir de la revisión de los Libros Diario y Mayor los cuales permiten establecer si una determinada operación fue reconocida como ingreso en la determinación del citado impuesto. Sin embargo, no puede sustentar el reparo en la omisión en el Registro de Ventas.

6.3.Si estoy en Suspensión Temporal de Actividades, o si no tengo operaciones en compras ni ventas ¿estoy obligado a presentar el PLE?

Al respecto, mediante RTF N° 05774-4-2022 el Tribunal Fiscal concluye que si no hay operaciones en compras y ventas no se incurre en la infracción de atraso en Libros y Registros Electrónicos (Numeral 10 Art. 175 Código Tributario).

7. Caso de los principales contribuyentes

Conforme a la Resolución de Superintendencia N°169-2015/SUNAT, desde enero 2016, los principales contribuyentes (PRICOS) están obligados a presentar los siguientes libros electrónicos:

1.Libro de Inventarios y Balance

2.Registro de Costos

3.Registro de Activos Fijos

4.Registro de Consignaciones

5.Registro de Inventario Permanente Valorizado

Es importante tener en cuenta que los registros electrónicos de vencimiento anual son:

1.Libro de Inventarios y Balance

2.Registro de Costos

3.Registro de Activos Fijos

En cuanto al plazo máximo de atraso permitido este es 3 meses y se computa es desde el día hábil siguiente al cierre del ejercicio.

8.Bono: Sanciones tributarias por no enviar el SIRE

Para muchos contribuyentes el uso del SIRE será obligatorio desde Octubre 2023. Actualmente, la infracción de no presentar tus Registro de Compras y Ventas a través del PLE esta dentro del numeral 10 del Art. 175 del Código Tributario. En este contexto, la multa por no enviar por libros a través del SIRE sería del 0.6% de la Ingresos Netos (Ejercicio 2022), es decir la misma multa que para el PLE.

Toma nota

A diferencia del numeral 10 del articulo 175 del CT, la infracción del numeral 5 de dicho artículo se aplicará para los libros y/o registros contables llevados en forma manual o computarizado.

Las multas vinculadas al atraso de libros y/o registros electrónicos se aplican por cada periodo atrasado.

Antes de pagar una multa, es recomendable subsanar primero la infracción.

Toda la información que se remita en los libros electrónicos debe ser fidedigna y consistente. En caso contrario, se podría incurrir en una infracción equivalente a 0.3% de los ingresos netos.

Pero si el contribuyente se encuentra algún error en la información presentada, puede remitir nuevamente la documentación.

Si deseas una consulta o asesoría personalizada escribe al correo admin@miabogadoencasa.com o al whatsapp 994729275

Principales infracciones y sanciones tributarias. Las empresas se enfrentan a diversos riesgos que podrían afectar de manera significativa su gestión financiera y tributaria. Así, dichos riesgos pueden generarse por diversos factores entre los cuales tenemos la modificación constante de la legislación tributaria, la aplicación indebida de normas y/o jurisprudencia tributarias, entre otros. En este contexto, las empresas en el desarrollo normal de sus actividades, pueden caer en estos riesgos lo que conlleva el incumplimiento de alguna de sus obligaciones tributarias. Esto significa que se encontrarán ante una infracción tributaria sancionable por la SUNAT.

1.Prevención tributaria

Al respecto, una adecuada prevención tributaria permitirá a la empresa cumplir correctamente con todas las obligaciones tributarias. Además, contribuirá a que la empresa actúe siempre dentro del marco de legalidad y mantenga una buena imagen empresarial. Por último, la prevención tributaria disminuirá el riesgo de incurrir en infracciones que conlleven la imposición de multas u otro tipo de sanciones por parte de la Sunat.

2.Principales infracciones

Conforme al Art. 164 del Código Tributario (CT) toda acción u omisión por parte de los contribuyente que importe la violación de las normas tributarias, son sancionadas la entidad Tributaria.

En tal sentido, el incumplimiento y el cumplimiento parcial, incorrecto o tardío de las obligaciones tributarias conlleva el nacimiento de una infracción tributaria que son sancionadas

De esta manera, las principales infracciones previstas en el CT están referidas a la obligación de llevar libros y registros contables. Además. la obligación de presentar declaraciones juradas dentro de los plazos establecidos y la obligación de retener y pagar a la Sunat los impuestos retenidos o percibidos.

Por consiguiente las principales infracciones tributarias son las siguientes:

No presentar las declaraciones determinativas dentro de los plazos establecidos.

Registrar con retraso en los libros electrónicos.

No presentar las declaraciones informativas dentro de los plazos establecidos.

No pagar dentro del plazo los tributos retenidos o percibidos.

Declarar cifras o datos falsos.

Ejemplo:

Una empresa que se encuentra dentro del Régimen Mype Tributario informó las retenciones (de los prestadores de servicios independiente) del periodo febrero 2023 en el PLAME. No obstante, no se cancelaron estos tributos en la fecha limite establecida por Sunat. Es decir, si bien se efectuó la retención del pago a dichos trabajadores independientes, tales retenciones no ha sido pagada a la Sunat. Por tanto, la empresa incurrió en la infracción del Numeral 4) Art. 178 del Código Tributario: No pagar dentro de los plazos establecidos los tributos retenidos.

Cabe mencionar que la multa es el 50% del Tributo No Pagado. Si la empresa subsana la infracción antes de manera voluntaria y paga la multa mas los intereses, la rebaja es del 95%.

3.Facultad sancionadora

De conformidad al artículo 166 del CT, la Administración Tributaria tiene la facultad discrecional de determinar y sancionar administrativamente al infractor.

4.Sanciones

Sobre el particular, las sanciones varían según el régimen tributario que corresponde al contribuyente, que puede ser el Régimen General o el Régimen Mype Tributario, RER, RUS. Igualmente se incluye a las personas naturales que generan rentas distintas a tercera categoría que estén obligadas a declarar y a pagar los impuestos que correspondan.

5.Tipos de sanciones

En tal virtud, conforme al CT, la Sunat puede imponer al infractor las sanciones de multa, comiso de bienes, cierre temporal de establecimientos, internamiento temporal de vehículos y pegando carteles o sellos o letreros en el establecimiento del contribuyente infractor

En primer lugar tenemos a las multas que son sanciones económicas fijadas en función de la UIT (para el año 2023 es equivalente a S/ 4.950) o en función de los ingresos del contribuyente que haya incurrido en infracción. Ahora bien, si la multa está fijada en base a la UIT, se toma en cuenta la UIT que estuvo vigente en la fecha en que se cometió la infracción o la vigente cuando se detectó la infracción tributaria.

Por otro lado, si la multa está referida a los ingresos netos, se toma en cuenta el total de ventas netas o ingresos anuales obtenidos por el contribuyente. Cabe señalar que las multas están sujetas a rebaja, si el contribuyente subsana la infracción voluntariamente o a requerimiento de la Sunat.

Respecto al comiso de bienes, los bienes del contribuyente son retenidos y custodiados por la Sunat hasta que acredite la posesión o propiedad de los mismos.

Luego tenemos el cierre temporal de establecimientos. Es importante precisar que este tipo de sanción impide el desarrollo de actividades en el establecimiento del infractor hasta por un máximo de 10 días calendario.

Por último tenemos la sanción de internamiento temporal de vehículos. Este tipo de sanción afecta la propiedad o posesión sobre vehículos, los que quedan consignados en los almacenes que la Sunat designe, hasta que el infractor acredite la posesión o propiedad del vehículo. Valga indicar que se aplica por un periodo máximo de 30 días calendario.

6.Irretroactividad de las sanciones

Es importante precisar que las normas tributarias que suprimen o reducen las sanciones por infracciones tributarias, no se extinguen ni reducen las que se encuentran en trámite o en ejecución.

7.¿Cuánto es la multa por declarar datos falsos?/¿Cuánto es la multa por tributo omitido?

El numeral 1 del artículo 178 del Código Tributario señala que constituye infracción relacionada con el cumplimiento de las obligaciones tributarias:

No incluir en las declaraciones ingresos y/o remuneraciones y/o retribuciones y/o rentas y/o patrimonio y/o actos gravados y/o tributos retenidos o percibidos, y/o aplicar tasas o porcentajes o coeficientes distintos a los que les corresponde en la determinación de los pagos a cuenta o anticipos, o declarar cifras o datos falsos u omitir circunstancias en las declaraciones, que influyan en la determinación y el pago de la obligación tributaria; y/o que generen aumentos indebidos de saldos o pérdidas tributarios o créditos a favor del deudor tributario y/o que generen la obtención indebida de Notas de Crédito Negociables u otros valores similares.

En cuanto a la sanción aplicable, conforme a lo dispuesto en el Código Tributario, ésta consiste en el 50% del tributo por pagar omitido, o, 100% del monto obtenido indebidamente, de haber obtenido la devolución de saldos, créditos o conceptos similares. Además se precisa que el tributo por pagar omitido será la diferencia entre el tributo por pagar declarado y el que debió declararse.

Cabe señalar que si se subsana la Infracción con anterioridad a que surta efecto cualquier notificación o requerimiento relativo al tributo o período a regularizar, la gradualidad (rebaja) será del 95%.

8.Çonsultas

8.1.¿Qué sucede con las multas de Aduanas?

Franco nos comenta que tiene una multa de Aduanas, específicamente por contrabando. Nos consulta, si puede solicitar una rebaja de dicha multa. Al respecto, a diferencia de tributos internos, en los delitos aduaneros Aduanas denuncia todos los casos así no sean de montos altos. Esto significa que Franco no puede negociar dicha multa y es recomendable que la pague.

8.2.Adela nos pregunta: ¿Las sanciones tributarias son transmisibles?

Conforme al artículo 167 del Código Tributario, por su naturaleza personal, no son transmisibles a los herederos y legatarios las sanciones por infracciones tributarias.

A tener en cuenta

Por su naturaleza personal, las sanciones tributarias no se transmiten a los herederos a legatarios del contribuyente infractor.

Las sanciones por infracciones tributarias se extinguen por el pago, la compensación, la condonación, la consolidación y por resolución de la Administración Tributaria cuando se trate de deudas de cobranza dudosa u onerosa.

Una cultura de prevención de riesgos tributarios evita que las empresas paguen grandes sumas de dinero en multas o impuestos.

Si deseas una consulta o asesoría personalizada escribe al correo admin@miabogadoencasa.com o al whatsapp 994729275

Toda empresa que realice operaciones con sujetos no domiciliados debe considerar las obligaciones tributarias que generan dichas operaciones y su incidencia en el Impuesto a la Renta (IR) y en el Impuesto General a las Ventas (IGV).

En este contexto, se deberá tomar en cuenta, entre otros aspectos los requisitos previstos para la deducción del gasto en la Ley del Impuesto a la Renta (LIR) y la deducción del crédito fiscal en la Ley del Impuesto General a las Ventas (LIGV), en los servicios prestados o utilizados entre sujetos domiciliados o no en el país.

En tal sentido, señalaremos los principales aspectos tributarios que deberán tener en cuenta las empresas en los servicios con sujetos no domiciliados.

1.Impuesto a la renta

Al respecto, en nuestro ordenamiento jurídico se ha previsto que para efectos del IR, en las operaciones con sujetos no domiciliados las empresas pueden actuar como contribuyentes cuando realicen servicios en favor de no domiciliados. Asimismo, pueden actuar como responsables, en la condición de agentes de retención, cuando los servicios prestados por sujetos no domiciliados en el país, generen renta de fuente peruana para los sujetos no domiciliados, ya sea que la prestación del servicio se lleve a cabo en el país, o cuando los servicios prestados por no domiciliados se utilicen económicamente en el país.

1.1.Servicios prestados por sujetos domiciliados en favor de sujetos no domiciliados

Dichos servicios estarán afectos al IR si la ganancia califica como renta de fuente peruana o si califica renta de fuente extranjera, atendiendo al tipo de servicio prestado, toda vez que los sujetos domiciliados en el país tributan por su renta de fuente mundial.

1.2.Servicios prestados por sujetos no domiciliados

Los sujetos no domiciliados en el país tributarán únicamente por la renta de fuente peruana que provengan de servicios prestados o utilizados en el país, según corresponda, vía retención. Cabe mencionar que esta obligación deberá ser cumplida por el sujeto domiciliado que adquiere los referidos servicios.

De esta manera, se generará la obligación en el sujeto domiciliado de efectuar la retención y el pago del IR por servicios prestados por sujetos no domiciliados, cuando la ganancia obtenida por estos califique como renta de fuente peruana. Adicionalmente, debe acreditarse el pago de la retribución al sujeto no domiciliado, independientemente de si se efectuó o no la provisión contable de la operación.

Es importante indicar que la tasa de retención es la que resulta aplicable conforme lo previsto en el artículo 56° de la LIR.

1.3. Convenios para evitar la doble imposición

A fin de determinar si la prestación de servicios efectuada por sujetos domiciliados o no en el país, están afectos al Impuesto a la Renta, deberán verificarse, además de la calificación de renta de fuente peruana o extranjera, si las partes intervinientes residen en países que han celebrado pactos o convenios para evitar la doble imposición. En tal virtud, atendiendo a que se priorice el criterio de fuente o residente, las ganancias generadas por los sujetos domiciliados o no en el país, podrían no estar sujetas a retención o afectación al IR.

1.4.Deducción del gasto o costo

Para tales efectos, deberá efectuarse el pago de la retribución al sujeto no domiciliado hasta la fecha prevista para la presentación de la Declaración Jurada Anual del Impuesto a la Renta.

Ahora bien, si el pago de la contraprestación se realiza con posterioridad a la fecha prevista para la presentación de la aludida Declaración Anual, el gasto o costo será deducible en el ejercicio en el cual se acredite el pago, independientemente que la provisión contable se haya efectuado en un periodo anterior.

2.Impuesto general a las ventas

Sobre el particular, primero se debe identificar si el sujeto que presta el servicio califica como sujeto domiciliado o no en el país para efectos del IR. Además debe verificarse si el uso, consumo o aprovechamiento económico del servicio se genera en territorio nacional o en el extranjero, pues ello determinará si estamos ante una prestación, utilización o exportación de servicios.

2.1.Empresas que prestan servicios a sujetos no domiciliados

Las empresas que presten servicios en favor de entidades no domiciliadas en el país cuya prestación y aprovechamiento económico del servicio, se acredite en territorio nacional, deberán efectuar el pago del IGV al calificar dicha operación como prestación de servicios en el país.

2.2.Empresas que adquieren servicios de sujetos no domiciliados

Por otro lado, las empresas que adquieran servicios de sujetos no domiciliados en el país cuyo uso, consumo o aprovechamiento económico se acredite en territorio nacional, deberán efectuar el pago del 18% del IGV por el importe consignado en el documento emitido por el sujeto no domiciliado, toda vez que dichos servicios califican como utilización de servicios en el país (inciso b) del artículo 1° LIGV).

En cuanto al crédito fiscal por utilización de servicios prestados por sujetos no domiciliados, únicamente se podrá deducir si previamente se acredita el pago del impuesto por parte del usuario domiciliado en el país.

2.3.Exportación de servicios

La exportación de servicios no se encuentra afecta al IGV. No obstante, los exportadores tienen derecho al saldo a favor del exportador, el cual es el impuesto contenido en los comprobantes de pago por adquisición de bienes y servicios destinados a las operaciones de exportación. Es decir, se trata de un crédito tributario que podrá ser objeto de compensación o devolución según corresponda.

Es importante mencionar que mediante Casación 4975-2021, Lima, la Corte Suprema se pronunció sobre la exportación de servicios de asistencia técnica inafectos del IGV.

Al respecto, la Sunat concluye que para efecto del impuesto a la renta, califican como servicios digitales y, por ende, se encontrarán gravados con el IR, los servicios de soporte técnico que no sean esencialmente automáticos: i) brindados en línea a través de una plataforma electrónica, mediante la cual los usuarios del servicio plantean consultas que son atendidas por técnicos mediante la misma plataforma o por correo electrónico; y, ii) los de consultoría prestados por una persona a través de video conferencia o por correo electrónico; en la medida que se utilicen económicamente, usen o consuman en el país.

4.Jurisprudencia: El servicio por correo electrónico no siempre es digital para efectos del IR

Tal es el criterio establecido en la sentencia correspondiente a la Casación Nº 2705-2024 Lima, emitida por la Quinta Sala de Derecho Constitucional y Social Transitoria de la Corte Suprema de Justicia.

En el caso materia de la citada casación una empresa contribuyente contrató los servicios de asesoría y consultoría de una empresa proveedora no domiciliada. Dichos servicios los brindó mediante correo electrónico. Luego, la administración tributaria los catalogó como servicios digitales, atendiendo a que el segundo párrafo del inciso b) del artículo 4-A del RLIR enumera como servicios digitales a los brindados profesionalmente mediante un correo electrónico y videoconferencias u otro medio remoto de comunicación. Por tanto, la Sunat efectuó el reparo correspondiente e impuso las multas pertinentes.

Posteriormente, tanto el Tribunal Fiscal como la primera y segunda instancia judiciales determinaron que los servicios prestados por la empresa no domiciliada no califican como servicios digitales. Toda vez que no fueron proporcionados mediante accesos en línea ni estuvieron disponibles para la empresa contribuyente de forma inmediata. De esta manera, los correos electrónicos solo fueron un medio de comunicación.

4.1.Pronunciamiento

En esta línea, para que un servicio sea considerado digital, es necesario que sea esencialmente automático y dependa completamente de la tecnología para ser viable. Por tal motivo, las instancias jurisdiccionales concluyeron que el servicio no era esencialmente automático, según lo establece el inciso b) del artículo 4-A del RLIR.

Por consiguiente, dichos servicios no eran automatizados, ya que requerían intervención humana.

Por último el criterio de la Corte Suprema es de mucha relevancia toda vez que la posición asumida por la administración tributaria permitiría concluir que cualquier servicio prestado por correo electrónico califica como servicio digital, con la consecuente retención del IR y las sanciones correspondientes.

5.Consulta: Mi empresa presta servicios digitales a una empresa chilena y no tenemos oficina en dicho país. ¿Pagaremos impuestos en Chile?

De conformidad al CDI Perú-Chile, si la empresa peruana presta servicios digitales sin establecimiento permanente en Chile, no estaría sujeta a retención del IR en Chile. Por tanto, solo tributará en Perú.

Para tal efecto, la empresa peruana debe presentar un Certificado de Residencia a la empresa chilena. Por consiguiente, esta última podrá aplicar el artículo 7 del CDI (Beneficios Empresariales) y evitar la retención del IR en Chile. Esto significa que tu empresa solo tributaria en Perú.

Cabe precisar que si el mencionado certificado no se presenta, la empresa chilena podría aplicar la retención del Impuesto a la Renta conforme su legislación.

Toma nota:

Es importante comprobar si el servicio prestado califica como renta de fuente peruana. Lo mencionado a fin de efectuar la retención del IR en la oportunidad en la cual se efectúe la retribución total o parcial por el servicio prestado al sujeto no domiciliado.

Si el servicio prestado califica cómo servicio digital, asistencia técnica y regalía para efectos del Impuesto a la Renta, el criterio a utilizar es el de utilización económica en el país.

También se debe verificar si las partes involucradas domicilian en países con los cuales el Perú ha suscrito un Convenio para Evitar la Doble Imposición o forman parte de la Comunidad Andina-Decisión 578.

Con la finalidad que el gasto por la adquisición del servicio prestado por el no domiciliado sea deducible deberá cumplir con el principio de casualidad y demostrarse la fehaciencia de este.

Es importante verificar si el servicio prestado por el sujeto no domiciliado se usa, consume o se aprovecha económicamente en el Perú, de ser así, la operación calificará como utilización de servicios afecta al IGV.

Si deseas una consulta o asesoría personalizada escribe al correo admin@miabogadoencasa.com o al whatsapp 994729275

Es de vital importancia que las empresas implementen un sistema de prevención de riesgos tributarios a fin de evitar problemas con la Sunat. De esta manera, explicaremos cuales son los principales riesgos tributarios que toda empresa debería tener en consideración.

Compliance Tributario

El Compliance Tributario consiste en implementar procedimientos de actuación en materia tributaria que detecte a tiempo y gestione las consecuencias de dichas situaciones antes de la intervención de la Sunat.

Así, señalaremos los principales riesgos tributarios que enfrentan las empresas. Asimismo, les brindaremos algunas recomendaciones para evitarlos, o disminuir su impacto.

Riesgos tributarios

Al respecto, este tipo tiene relación con el cumplimiento y observancia de las obligaciones tributarias de una empresa. De manera general, son consecuencia de una aplicación incorrecta o indebida de la norma tributaria. También puede puede ser consecuencia de haber cometido una infracción tributaria.

A continuación, mencionaremos algunos de los riesgos tributarios más frecuentes.

1.Conservar el acervo documentario

Es un gran riesgo no poseer o conservar los sustentos documentarios de las operaciones que se realiza, lo cual incluye contratos, comprobantes de pago, informes, ordenes de compra, actas, entre otros.

2.Normas Internacionales de Información Financiera -NIIF

No se debe considerar que las operaciones contabilizadas bajo estándares internacionales como lo son las NIIF, tienen las mismas consecuencias en el plano tributario pudiendo considerar todos los ingresos contables como un ingreso gravado para efectos del Impuesto a la Renta o los gastos aun no incurridos como aceptados.

3.Elusión Tributaria y delitos

Debe evitarse recurrir a Planeamientos tributarios que podrían calificar como Elusión Tributaria así como hacer responsables del pago de los impuestos a los representantes legales. Adicionalmente, un gran riesgo es no detectar si en la empresa existen conductas ilícitas que podrian configurar delitos como Lavado de Dinero, Evasión Tributaria, entre otros.

4.Deducción de gastos y libros electrónicos

Al respecto, un riesgo bastante usual es no verificar los límites normativos asociados a los gastos deducibles.

Igualmente, se debe verificar que los libros electrónicos guarden consistencia con la información de la contabilidad y los papeles de trabajo que sustentan las diferencias entre los tratamientos contable y tributario.

5.Devengo y observación de plazos

Sobre el particular, no observar el criterio de devengo jurídico para efectos de reconocer los ingresos o gastos vinculados al Impuesto a la Renta constituye una situación riesgosa. Asimismo, es un riesgo no tener en consideración los plazos establecidos para la presentación de las declaraciones juradas, o requerimientos de la Administración Tributaria.

Bono: ¿Cuáles son los riesgos contables más comunes?

Estos riesgos se encuentran vinculados con la elaboración y presentación de los estados financieros conforme con las NIIF. Por consiguiente, los riesgos contables más frecuentes son:

Manipulación intencional de los estados financieros para ocultar información o proyectar una imagen no genuina a los inversores.

Falta de conocimiento, pericia o supervisión en el personal contable.

Inconsistencias en los estados financieros producto de una pésima recopilación de información.

Un sistema de contabilidad que no se encuentra correctamente integrado o desarrollado.

Toma nota

Es un riesgo tributario la inadecuada gestión de los escudos fiscales generados. Dichos escudos incluyen saldos a favor, créditos generados por pagos anticipados, pago de otros tributos (ITAN), percepciones o retenciones de IGV, entre otros.

Si deseas una consulta o asesoría personalizada escribe al correo admin@miabogadoencasa.com o al whatsapp 994729275

Vimos en un articulo anterior que se puede acoger a fraccionamiento tributario, la deuda tributaria generada por Impuesto a la Renta Anual No obstante, uno de los requisitos es que los ingresos anuales del solicitante no hayan superado las ciento y cincuenta (150) UIT en el periodo materia de la solicitud.

Así, explicamos que se puede hacer con la deuda tributaria generada por Impuesto a la Renta Anual del ejercicio 2022 si los ingresos superan las 150 UIT.

Resolución de Superintendencia N° 161-2015/SUNAT

Sobre el particular, el artículo 2° de la Resolución de Superintendencia N° 161-2015/SUNAT, Reglamento de Aplazamiento y/o Fraccionamiento de la Deuda Tributaria por Tributos Internos, modificado por la Resolución de Superintendencia N° 036-2017/SUNAT, dispone que puede ser materia de aplazamiento y/o fraccionamiento la regularización del impuesto a la renta (IR).

¿Cuándo puede presentarse inmediatamente la solicitud de fraccionamiento?

La norma en mención señala que la solicitud de aplazamiento y/o fraccionamiento de la regularización del IR, incluida la correspondiente a la regularización que deben realizar los sujetos del Régimen MYPE puede presentarse inmediatamente después de realizada la presentación de la declaración jurada de dicho impuesto. Para tal efecto, deben cumplirse los siguientes requisitos:

Los ingresos anuales del solicitante no hayan superado las ciento y cincuenta (150) UIT en el periodo materia de solicitud.

La referida declaración se presente dentro del plazo establecido de acuerdo con el cronograma aprobado para dicho efecto.

Se ingrese al enlace que se encuentra habilitado en SUNAT Operaciones en Línea.

Se siga el procedimiento establecido en el artículo 5° con excepción de lo dispuesto en los numerales 5.1 y 5.2 del referido artículo.

Presentación a partir del sexto día hábil

Al respecto, la Resolución de Superintendencia N° 161-2015/SUNAT dispone que la solicitud puede presentarse a partir del sexto día hábil siguiente a la fecha de presentación de la declaración jurada anual del IR, cuando los ingresos anuales del solicitante no hayan superado las ciento y cincuenta (150) UIT en el periodo materia de la solicitud.

Además, cuando habiendo presentado la referida declaración dentro del plazo establecido en el cronograma aprobado para tal efecto, no hubiera ingresado al enlace a que se refiere el numeral anterior o cuando el solicitante no presente la referida declaración dentro del plazo establecido en el correspondiente cronograma.

Presentación en el mes de mayo

Igualmente la referida norma establece que se podrá presentar la solicitud de aplazamiento y/o fraccionamiento partir del primer día hábil del mes de mayo, siempre que a la fecha de presentación de dicha solicitud hayan transcurrido cinco (5) días hábiles de la referida declaración.

¿Qué sucede cuando los ingresos anuales fueron mayores a 150 UIT?

Por consiguiente, si el solicitante generó durante el ejercicio 2022 ingresos anuales que superaron las 150 UIT, no podrá acoger la deuda tributaria de renta anual a fraccionamiento, sino hasta el 01 de mayo de 2023.

¿Qué sucede si ya se inició la cobranza coactiva?

Ahora bien, puede suceder que antes del 1 de mayo de 2023, Sunat notifique la orden de pago por la deuda tributaria declarada, así como la resolución de ejecución coactiva (REC) que dé el inicio del procedimiento de cobranza coactiva de deuda.

En tal sentido, si tus ingresos superaron las 150 UIT en 2022, no pudiste acoger a fraccionamiento la deuda tributaria consignada en la declaración jurada del IR anual y se ha iniciado un procedimiento de cobranza coactiva por dicha deuda, recomendamos:

1.Solicitar al ejecutor coactivo la suspensión del procedimiento de cobranza coactiva.

Para tal efecto, debes efectuar el pago de una parte de la deuda tributaria y presentar el formulario 5011- Escrito virtual de cobranza coactiva. Es importante precisar que la solicitud de suspensión del procedimiento de cobranza coactiva se puede presentar a través de la mesa de partes virtual, antes que se notifique la resolución coactiva que disponga la conclusión del procedimiento de cobranza coactiva.

2.Reclamar la Orden de Pago

Puede suceder que personal de control de la deuda de Sunat llame al contribuyente y le digan que para que no ejerzan ninguna medida cautelar tienes que pagar el 30% de la deuda inmediatamente. En ese caso, aunque no lo recomendamos, puedes reclamar tu Orden de Pago pues debemos precisar que la interposición de una reclamación contra orden de pago no suspende el inicio de un procedimiento de cobranza coactiva. Por tanto, reclamar dicha orden solo te haría «ganar tiempo». De tal manera que cuando Sunat responda hayas juntado dinero para pagar y ya puedes fraccionar la deuda.

3.Pagos parciales

También puedes realizar pagos parciales como si la deuda tributaria ya fuera materia de fraccionamiento. Es decir, puedes amortizar con pagos periódicos de acuerdo a tus posibilidades económicas.

¿Qué pasa si está en trámite la solicitud de fraccionamiento de deuda tributaria y Sunat me notifica la REC?

Si la Sunat te notifica una resolución de ejecución coactiva a pesar de encontrarse en trámite la referida solicitud de fraccionamiento, deberías presentar un escrito de suspensión de procedimiento de cobranza coactiva. Para tal fin, debes alegar que tiene un fraccionamiento en trámite y que cuando se apruebe el aludido fraccionamiento, el procedimiento de cobranza coactiva deberá concluirse.

Si deseas una consulta o asesoría personalizada escribe al correo admin@miabogadoencasa.com o al whatsapp 994729275